Você já imaginou como será sua vida quando você tiver 65 anos? Neste artigo vou te mostrar que é possível viver bem na velhice com 06 estratégias!

Segundo IBGE, até 2060 os idosos representarão 33% de toda população brasileira! Ou seja um terço.

Atualmente os idosos representam 13%. Ou seja, quem tem menos de 30 anos hoje será testemunha de ver um Brasil com mais idosos do que jovens.

E você? Está se planejando financeiramente?

A terceira idade é o momento para aproveitar a vida e viver intensamente.

Você vai querer depender do governo neste momento? Principalmente com tantas instabilidades envolvendo a previdência?

E minhas cliente sempre dizem: “Vivi, eu não quero depender dos meus filhos! Não quero dar trabalho para eles.”

Se você tomar decisões corretas hoje, a sua velhice poderá ser a fase mais prazerosa e tranquila da sua vida e sem depender de ninguém!

Quais decisões são essas? Confira abaixo!

Vamos ver neste artigo que é possível juntar dinheiro, vivificar suas finanças e viver uma aposentadoria rica.

A maioria das pessoas tem dificuldade em planejar a aposentadoria, porque parece que está muito longe!

Mas, uma coisa é fato: se você não começar a se planejar e agir AGORA, você vai fracassar nesta missão.

A construção de um patrimônio suficiente para te dar sua independência financeira, não acontece da noite pro dia, nem em 1 ou mesmo em 5 anos! Mas, também não pense que porque você passou dos 40, você está velha para pensar nisso, muito pelo contrário, ainda há tempo! E essa missão é mais do que possível.

Você precisa de um plano que seja traçado estrategicamente e colocado em prática com disciplina e segurança.

Quanto você acredita que um milhão de reais gera de renda por mês? Fique comigo que daqui a pouco vou responder esta pergunta para que você tenha uma base para iniciar o seu plano.

06 Estratégias para você viver bem na velhice!

1 – Ter o hábito de investir todo mês. Comece a investir pelo menos um pouco todo mês, nem que seja R$ 1,00, já é melhor do que nada. Invista todo mês!

2 – Aumente o investimento aos poucos até chegar em pelo menos 20% da sua renda mensal. Ou seja se seu salário é de R$ 4.000,00 por mês, então você precisa viver um degrau abaixo e investir R$ 800,00 para sua liberdade financeira.

3 – Aprenda a investir com mais lucro e rentabilidade. Aprenda sobre investimentos, sobre como investir melhor fora da poupança.

4 – Conheça a força dos juros compostos! O rendimento do seu investimento vai acumulando e rendendo juros sobre juros, sobre juros! Einstein disse que a força dos juros compostos é a maior força do universo.

5 – Acompanhe sempre seus investimentos.

6 – Controle seu orçamento para sempre gastar menos do que sua renda e o lucro dos seus investimentos.

Vamos agora voltar para a pergunta do “milhão”? Quanto que um milhão de reais gera de renda por mês?

Quando faço esta pergunta nas minhas palestras, as pessoas sempre se surpreendem!

Quanto você pensa que o investimento de um milhão de reais gera de renda por mês?

Algumas pessoas logo respondem: “Rende dez mil reais por mês”.

Mas sinto em te dizer que não é nada disso!! Lembre que a taxa de juros caiu e precisamos descontar o imposto de renda e a inflação para manter o poder de compra do dinheiro e pagar a parte do governo!

A renda que podemos tirar de um milhão de reais, sem consumir o patrimônio, ou seja para a vida toda é de R$ 3.300,00 (três mil e trezentos reais) por mês. Pronto falei!

Este número é um norte para você calcular como será seu futuro e como vai fazer para chegar lá. E te digo que isso é uma missão muito possível!!!

Assista o vídeo que gravei falando sobre estas estratégias!

Você sabia que seus gastos com roupas e acessórios podem afundar suas finanças?

De acordo com pesquisa realizada pelo IBOPE em 2017, 78% das mulheres que foram às compras no ano passado, declararam ter comprado roupas e acessórios femininos! Clique aqui para ver os dados desta pesquisa.

Você já checou quais são seus gastos com este tipo de produto e como isso pode estar prejudicando suas finanças?

Você sabe quanto você gasta, ao longo de um ano, em roupas e acessórios?

Como planejadora financeira, estou aqui para te mostrar que é importante encarar estes gastos. E também te mostrar como fazer escolhas para você ter equilíbrio financeiro.

Como evitar estes gastos?

Algumas mulheres me dizem assim: “Vivi, eu não consigo voltar para casa, sem uma sacolinha com uma “blusinha”, um “sapatinho”, uma “bolsinha, um “brinquinho” … “

O ponto é que a maioria nunca fez a conta do quanto de dinheiro que todos esses “inhos” somam ao longo de um ano!

Muito menos pararam para pensar quantas vezes se arrependeram da compra assim que chegam em casa e lembram que já tinham coisas parecidas. Ou até mesmo quantas vezes usaram as roupas e acessórios que compraram.

Aí elas me dizem assim: “Ah Vivi, eu nem quero fazer esta conta! Prefiro não saber!!”

Sei que é difícil encarar a realidade, mas precisamos olhar no espelho e nos conhecer melhor. Aceitar que às vezes é difícil resistir ao consumo compulsivo e desnecessário. E que este consumo nos desvia dos nossos objetivos e dos caminhos da prosperidade.

A falta de um rumo para o dinheiro, de um plano de onde investir o dinheiro é um dos principais motivos para este consumo.

Quando você tem claro seus objetivos de vida e conhece o destino do seu dinheiro, fica muito mais fácil resistir ao consumo. Pois, você tem outras prioridades!

Na hora da compra você se pergunta: “quero esta blusinha sendo que já tenho tantas e não consigo usar ou quero fazer aquela viagem em família no final do ano?”

Quando você tem esta clareza, é mais fácil conseguir se manter firme no seu propósito.

Você pode estar pensando que não é tão simples assim. Às vezes não é mesmo!

Temos dois modos de pensamentos: o rápido e o devagar. Como diz o livro com o mesmo nome do Daniel Kahneman, ganhador do prêmio nobel e especialista em finanças comportamentais.

O pensamento rápido é o que age e decide rápido, sem levar tantas coisas em consideração. O pensamento devagar é que ele que pondera as coisas e faz as contas. Mas, o pensamento rápido é o que age na hora da compra e faz você se esquecer de tudo e não escutar ninguém.

A cabine

É como se você estivesse dentro de uma cabine, você lembra daquele quadro do programa do Silvio Santos que a pessoa ficava dentro de uma cabine gritando SIM e NÃO para os prêmios?

A gente ficava agoniada, porque ela não via as escolhas que fazia, mas a gente via, não é mesmo?

Na hora da compra é a mesma coisa! Tem gente que fica surdo, e não escuta mais nada! É como se você estivesse dentro da cabine! Mas, eu tenho uma dica para você!! Antes de realizar uma compra você vai respirar fundo e se perguntar o seguinte:

“Eu estou fora da cabine?” Vem pensamento devagar, me ajuda a pensar e sair do modo de agir por impulso!”

Sabe como fazer isso?

Saia da loja, ou seja da cabine, dê uma volta antes de fechar a compra. Assim você não vai comprar o que não precisa, o que não pode e nem gastar o dinheiro que não tem!

Essas comprinhas podem significar um valor que vai te fazer muita falta no futuro!

Você sabia que o investimento de R$ 100,00 por mês durante 30 anos dá no total R$ 207.000,00? E este dinheiro vai te dar uma renda de pelo menos R$ 700,00 por mês?Este valor pode fazer muita diferença na sua qualidade de vida no futuro.

E tenho certeza que se você procurar bem no seu guarda-roupas, tem roupa o suficiente para não precisar fazer compras nos próximos 6 meses. É só usar a sua criatividade!

Portanto, eu vou te propor um desafio! Por um mês coloque em prática estas dicas deste artigo. Vá anotando tudo que você considerou que não havia necessidade de comprar.

Depois, venha aqui me contar quanto você deixou de gastar para investir na realização dos seus sonhos, do seu propósito de vida!

Você sabe quais e quantas instituições financeiras você possui cadastro e mantém um relacionamento atualmente?

Vivemos em um mundo cada vez mais digital, no qual é possível abrir uma conta ou iniciar um novo relacionamento, em qualquer Instituição Financeira que seja, de forma rápida, simples e quase sem burocracia. Até por toda essa facilidade, acabamos por manter diversos relacionamentos ativos, não necessariamente, acabamos tendo o controle de todos.

Segundo pesquisas, o Brasileiro possui em média 3 a 4 contas bancárias ativas, um número que pode ser considerado bastante expressivo, isso, sem contar outros tipos de contas e relacionamento existentes hoje. Como mencionado anteriormente, o manter um relacionamento, não necessariamente, significa que conhecemos, controlamos e utilizamos todas as contas com uma certa frequência, ou seja, esquecer de uma conta, seja em instituição x ou y, acaba sendo algo bastante corriqueiro.

O Registrato tem justamente o papel de ajudar você a saber mais sobre a sua vida financeira, auxiliando a ter um controle melhor sobre todas as suas conta, como também, ajudando a controlar todo o seu histórico de operações realizadas com as Instituições financeiras do qual você possui relacionamento.

Mas então, o que é exatamente o Registrato?

Basicamente, o Registrato é um Extrato Geral de Registo de Informações do Banco Central onde você pode consultar informações e relatórios sobre dívidas com bancos e órgãos públicos, contas abertas e encerradas, com data de abertura e do encerramento, chaves PIX cadastradas e muito mais…

Segundo definição do próprio Banco Central, “o Registrato é um sistema administrado pelo Banco Central que permite aos cidadãos terem acesso pela internet, de forma rápida e segura, a relatórios contendo informações sobre relacionamentos com as instituições financeiras, operações de crédito e de câmbio”.

Mas afinal, o que podemos consultar no Registrato?

Informações sobre empréstimos e financiamentos em seu nome.

Lista dos bancos e financeiras onde você possui conta ou outro tipo de relacionamento, como investimentos.

Indicação das suas chaves Pix cadastradas em bancos, instituições de pagamento e outros.

Consulta a dívidas inscritas em seu nome no Cadin Federal.

Dados sobre operações de câmbio e transferências internacionais que você realizou.

Se você não possui conta ativa em um banco, pode emitir a certidão de Inexistência de contas em bancos.

Como faço para acessar o Registrato?

O acesso pode ser feito tanto por pessoa física, como jurídica, sendo uma das formas utilizando do login Registrato. Para tal, basta seguir o passo a passo que consta no próprio site do Banco Central: https://credenciamento.bcb.gov.br/.

O processo mais prático costuma ser via celular (APP) ou pelo computador (Internet Banking) de uma Instituição Financeira autorizada, da qual você possua conta. As principais instituições possuem uma opção chamada Registrato em seus canais, que permitirá o cadastramento e acesso ao site.

Após concluir o cadastro, basta seguir para a página do Login e acessar com os seus dados.

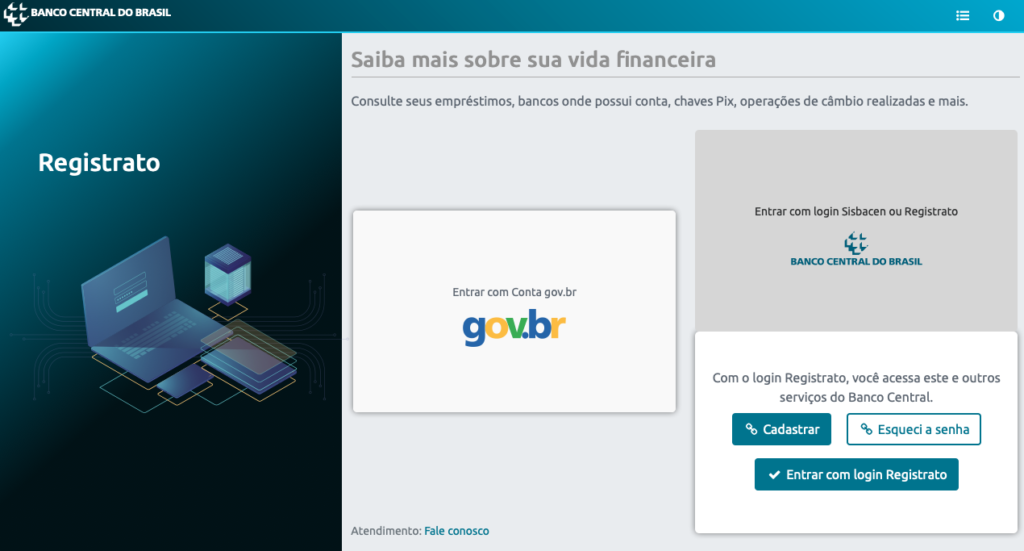

Essa é a tela inicial do sistema Registrato, nela você conseguirá acessar todos os Relatórios disponíveis, vale ressaltar que nem todos relatórios estarão disponíveis de forma imediata, para acessar alguns, será necessário solicitar primeiro e aguardar a disponibilização dentro de alguns dias. Um outro ponto a mencionar, é que os relatórios solicitados e disponíveis até a data da solicitação, podem não ser a versão mais atualizada, pois existe uma certa defasagem no tempo de envio das informações pelas Instituições e a disponibilização no sistema do Registrato.

Os relatórios disponíveis são:

CADIN – Transferências Internacionais e Relatório de Cadastro Informativo de créditos não quitados do setor público federal;

SCR – Relatório de Empréstimos e Financiamentos;

CCS – Relatório de Contas e Relacionamentos em Bancos;

PIX – Relatório de Chaves Pix;

CÂMBIO – Relatório de Câmbio.

Mais informações e dúvidas, você pode acessar o próprio canal do FAQ do Banco Central, com perguntas e respostas frequentes, que ajudarão você durante o uso do sistema.

Aposto que você já recebeu uma mensagem ou cobrança de alguma Instituição, achou que era alguma fraude ou algum contato por engano, pois nem se lembrava de ter iniciado um relacionamento com ela em algum momento de sua vida. Nos dias de hoje, onde precisamos ser bastante cuidadosos com as nossas informações e desconfiar de tudo, uma simples consulta no Registrato pode ajudar a confirmar se você possui ou não um relacionamento com essa Instituição, permitindo assim, mais segurança e confiança em todos os processos que envolvam ela.

Por fim, podemos dizer que o Registrato é um grande aliado para que você tenha um melhor controle e segurança sobre toda a sua vida financeira.

Vale mencionar também que, além de facilitar a vida e o controle financeiro de inúmeras pessoas, o Registrato também pode e será utilizado como ferramenta de consulta para Instituições Financeiras.

Agora que você conheceu e já sabe um pouco mais sobre o sistema Registrato, chegou a hora de acessar o site do Banco Central, criar a sua conta e utilizar essa ótima ferramenta, que ainda é pouco conhecida…mas que pode ser uma ótima aliada na hora de realizar o seu controle financeiro.