Você já imaginou como será sua vida quando você tiver 65 anos? Neste artigo vou te mostrar que é possível viver bem na velhice com 06 estratégias!

Segundo IBGE, até 2060 os idosos representarão 33% de toda população brasileira! Ou seja um terço.

Atualmente os idosos representam 13%. Ou seja, quem tem menos de 30 anos hoje será testemunha de ver um Brasil com mais idosos do que jovens.

E você? Está se planejando financeiramente?

A terceira idade é o momento para aproveitar a vida e viver intensamente.

Você vai querer depender do governo neste momento? Principalmente com tantas instabilidades envolvendo a previdência?

E minhas cliente sempre dizem: “Vivi, eu não quero depender dos meus filhos! Não quero dar trabalho para eles.”

Se você tomar decisões corretas hoje, a sua velhice poderá ser a fase mais prazerosa e tranquila da sua vida e sem depender de ninguém!

Quais decisões são essas? Confira abaixo!

Vamos ver neste artigo que é possível juntar dinheiro, vivificar suas finanças e viver uma aposentadoria rica.

A maioria das pessoas tem dificuldade em planejar a aposentadoria, porque parece que está muito longe!

Mas, uma coisa é fato: se você não começar a se planejar e agir AGORA, você vai fracassar nesta missão.

A construção de um patrimônio suficiente para te dar sua independência financeira, não acontece da noite pro dia, nem em 1 ou mesmo em 5 anos! Mas, também não pense que porque você passou dos 40, você está velha para pensar nisso, muito pelo contrário, ainda há tempo! E essa missão é mais do que possível.

Você precisa de um plano que seja traçado estrategicamente e colocado em prática com disciplina e segurança.

Quanto você acredita que um milhão de reais gera de renda por mês? Fique comigo que daqui a pouco vou responder esta pergunta para que você tenha uma base para iniciar o seu plano.

06 Estratégias para você viver bem na velhice!

1 – Ter o hábito de investir todo mês. Comece a investir pelo menos um pouco todo mês, nem que seja R$ 1,00, já é melhor do que nada. Invista todo mês!

2 – Aumente o investimento aos poucos até chegar em pelo menos 20% da sua renda mensal. Ou seja se seu salário é de R$ 4.000,00 por mês, então você precisa viver um degrau abaixo e investir R$ 800,00 para sua liberdade financeira.

3 – Aprenda a investir com mais lucro e rentabilidade. Aprenda sobre investimentos, sobre como investir melhor fora da poupança.

4 – Conheça a força dos juros compostos! O rendimento do seu investimento vai acumulando e rendendo juros sobre juros, sobre juros! Einstein disse que a força dos juros compostos é a maior força do universo.

5 – Acompanhe sempre seus investimentos.

6 – Controle seu orçamento para sempre gastar menos do que sua renda e o lucro dos seus investimentos.

Vamos agora voltar para a pergunta do “milhão”? Quanto que um milhão de reais gera de renda por mês?

Quando faço esta pergunta nas minhas palestras, as pessoas sempre se surpreendem!

Quanto você pensa que o investimento de um milhão de reais gera de renda por mês?

Algumas pessoas logo respondem: “Rende dez mil reais por mês”.

Mas sinto em te dizer que não é nada disso!! Lembre que a taxa de juros caiu e precisamos descontar o imposto de renda e a inflação para manter o poder de compra do dinheiro e pagar a parte do governo!

A renda que podemos tirar de um milhão de reais, sem consumir o patrimônio, ou seja para a vida toda é de R$ 3.300,00 (três mil e trezentos reais) por mês. Pronto falei!

Este número é um norte para você calcular como será seu futuro e como vai fazer para chegar lá. E te digo que isso é uma missão muito possível!!!

Assista o vídeo que gravei falando sobre estas estratégias!

Porque o Governo ganha se você investir na poupança?

Você sabe o que acontece com o dinheiro que você “investe” na poupança?

Você tem investimentos na poupança?

Nas minhas palestras e treinamentos, quando pergunto se as pessoas tem investimentos na poupança, elas respondem rapidamente: “tenho, sei que não é o melhor investimento, mas não sei o que fazer!!”

Por este motivo, vou te ajudar a entender o que acontece com seu dinheiro na poupança. E porque você está deixando de ter mais lucro com seu dinheiro para financiar áreas da economia que deveriam ser cuidadas pelo governo.

O que é a Poupança?

A poupança é o investimento financeiro mais conhecido pelos brasileiros, porque até alguns anos atrás era o único acessível!

Por conta disso nossos pais e avós aplicavam na poupança e muita gente continua investindo nela por essa herança de ter crescido ouvindo os nossos pais falarem dela.

Você chegou a ganhar uma caderneta de poupança do avô ou da avó quando era pequena (o)? Eu ganhei e lembro que depois de um tempo, o que consegui fazer com o dinheiro foi comprar uma calça jeans!

Conheça os 6 motivos que te levam a investir na poupança!

Primeiro: Herança. Esta herança que acabei de falar, que traz até um apego emocional.

Segundo: Simplicidade. É muito simples investir na Caderneta de Poupança. Logo de cara já tem um fator que favorece muito que é o nome. É o mesmo em todos os bancos. Nosso cérebro gosta de coisas simples. Se tivesse nomes diferentes em cada banco, já seria uma barreira!

Terceiro: Ainda o nome. O nome poupança vem de poupar o que a torna um investimento tão familiar, íntimo!! Poupança é quase como alguém da família.

Quarto: Ilusão da Segurança. Por conta de todos estes fatores, acreditamos que a poupança é muito segura. Mesmo sem saber exatamente o que significa essa tal segurança.

Quinto: Liquidez. Sabemos que podemos investir e resgatar a qualquer momento, isso é liquidez. Mas, pouca gente sabe que o rendimento só acontece uma vez por mês. Acontece no aniversário da poupança, se resgatar um dia antes, perde o rendimento do mês todo.

Sexto: Rendimento. Todo mundo diz: “pelo menos meu dinheirinho está rendendo alguma coisa”! Mas, você já parou para analisar quanto realmente rende e quanto poderia render em outros investimentos?

Quanto você está deixando de lucrar no longo prazo?

Vamos esclarecer todos estes pontos e principalmente entender quem de fato é favorecido quando você investe na poupança.

A maior parte do dinheiro que está na poupança, 65% é usada pelos bancos para fazerem empréstimos para financiar a compra de imóveis pelas pessoas. Ou seja, o banco coloca uma margem em cima do SEU dinheiro e empresta na forma de financiamento imobiliário.

Isso faz parte da política de governo para fomentar o crédito imobiliário. Que é financiado na verdade, por VOCÊ que deixa seu dinheirinho “rendendo” na POUPANÇA! Mas, a boa notícia é que você pode investir com a mesma segurança que na Poupança. Investindo em investimentos com mais rentabilidade.

E você não está sozinha, vou te auxiliar e te explicar como isso é possível.

A poupança possui uma garantia pelo FGC, Fundo Garantidor de Crédito. Ele garante até R$ 250.000,00 para cada pessoa, cada CPF, em cada instituição em que você possui conta, sendo no máximo R$ 1 milhão por CPF.

Isso quer dizer que se você tiver R$ 250.000,00 em 4 bancos diferentes, EM INVESTIMENTOS COBERTOS PELO FGC, está garantido no caso de algum destes bancos quebrarem. Porém, existem outros investimentos que têm exatamente a mesma garantia do FGC, mas rendem mais.

É o caso dos seguintes investimentos:

LCI, Letra de Crédito Imobiliário, que também é direcionado para financiamentos imobiliários;

LCA, Letra de Crédito Agrícola, que financia a agricultura;

CDB, Certificado de Depósito Bancário, que é um empréstimo que você faz ao banco.

Em geral, todos estes investimentos rendem mais.

Ainda temos o Tesouro Direto! O Tesouro Direto é uma maneira de você emprestar dinheiro para o governo, não é garantido pelo FGC, mas conta com a garantia soberana do governo. Isso é muito bom, pois se o governo quebrar os bancos já quebraram antes.

Se você quiser saber um pouco mais sobre o Tesouro Direto, clique aqui, para assistir um vídeo onde explico mais detalhes!

Está na hora de você sair da poupança e investir em aplicações mais lucrativas para você!

Nos últimos 12 anos, se você tivesse aplicado R$ 10.000,00 em investimentos que acompanham o CDI ao invés de investir na poupança, teria R$ 11.400. Isso dá: onze mil e quatrocentos reais a mais. MESMO descontando o imposto de renda! Ou seja o lucro seria de 173% a mais, quase o dobro de ganho!

Veja o vídeo que preparei para você sobre esse assunto:

Você sabia que existem crenças limitantes sobre dinheiro que podem te atrapalhar de cuidar bem das suas finanças? A maneira com que pensamos reflete diretamente em nosso comportamento e às vezes esses pensamentos são inconscientes.

Pode ser que você já tenha trabalhado para melhorar seu controle financeiro, mas não conseguiu atingir o resultado que esperava. Pode ser que você já tentou acompanhar e monitorar suas despesas e receitas, mas não conseguiu manter esse hábito por muito tempo. Ou talvez você simplesmente não consegue olhar para todos os números da sua vida financeira por algum motivo que não consegue entender.

As crenças limitantes sobre dinheiro podem estar entre as razões desses fracassos.

O que são crenças limitantes

Crenças limitantes são como a lente com a qual enxergamos o mundo e são formadas a partir da nossa educação, cultura, experiências de vida e exemplos de pessoas importantes em nossa vida. Com o passar do tempo tomamos esses aprendizados como verdades absolutas que passam a reger comportamentos. Portanto quando queremos mudar algo em nossa vida, é importante rever as crenças .

Como identificar crenças limitantes sobre dinheiro

Existem alguns métodos para identificar crenças limitantes sobre dinheiro e trago aqui um método simples que tem ajudado muitas pessoas.

Algumas crenças muito comuns sobre o dinheiro que a maioria das pessoas cresceu escutando são:

Dinheiro não nasce em árvore;

Dinheiro não traz felicidade;

Caixão não tem gaveta;

Dinheiro é sujo;

Quem é rico fez algo de errado.

Quando olhamos atentamente e conscientemente a essas crenças percebemos que elas não fazem o menor sentido, são mentiras!

Existem muitas crenças sobre dinheiro. Desde as mais simples como essas mencionadas acima, até crenças mais difíceis de identificar como por exemplo:

“Segurança financeira vem de um bom emprego e de um salário garantido”.

Um bom emprego e um salário garantido parece trazer segurança financeira, mas não é a única situação que traz essa segurança. Caso a pessoa seja demitida, essa segurança acaba repentinamente.

Nos meus artigos e vídeos vou mostrar para você que existem maneiras mais inteligentes de ter segurança financeira e controle financeiro e mudar essa crença. Escutamos essas frases desde que nascemos, dos nossos pais, tios, amigos, televisão, filmes, religião, enfim, são muitas as fontes dessas crenças.

As pessoas não param para refletir e simplesmente continuam acreditando e repetindo essas crenças para seus filhos. Tudo isso impacta diretamente na maneira com que o dinheiro entra e participa de nossas vidas.

O primeiro passo para conseguir mudar essas crenças é a Consciência. Pois você só pode mudar o que conhece!

Um livro que me ajudou muito a mudar crenças limitantes foi o “Seus Pontos Fracos” do Dr. Wayne W. Dyer.

Método para Identificar Crenças Limitantes

O método para identificar crenças é: escreva em três principais crenças – ou seja, os principais “medos” que você tem sobre o dinheiro.

Coloco aqui algumas perguntas para te ajudar a identificar esses medos é:

Você se lembra qual foi a primeira vez que percebeu que o dinheiro existia?

Como seus pais lidavam com o dinheiro?

Como você lida com o dinheiro hoje?

Quais são as frases sobre o dinheiro que você repete?

Escreva essas frases e reflita sobre elas. Aqui você encontrar uma lista sobre crenças limitantes que selecionei para te ajudar nesse processo.

“Ninguém que seja bem sucedido mora nesse bairro, vamos mudar.”

“Agora sim tenho um carro de acordo com o novo cargo que ocupo.”

“Quero meus filhos estudando na mesma escola que os filhos do meu chefe.”

“Vamos sim jantar naquele restaurante chiquérrimo. Nós merecemos!”

Estilo de Vida e Cinco “Ladrões” da Sua Saúde Financeira

Frases semelhantes a essas rondam sua cabeça? São práticas em sua família? Se a resposta for sim, é possível que seu estilo de vida esteja conflitando com sua renda. Vamos explorar isso juntos?

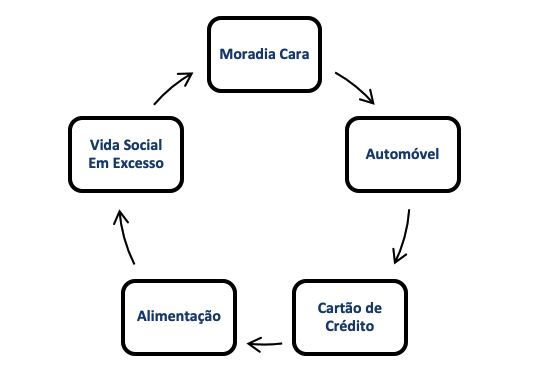

A figura já entregou a pista. Quero trazer para você os 05 itens que estão em nossa vida diária, e quando em desequilíbrio mandam direto para o espaço a sua saúde financeira.

Sabota Como? Vou Contar Via Exemplos

MORADIA CARA, mudou de casa: financiamento de longo prazo; custos do financiamento (taxas, imposto, parcelas intermediária, documento); custo de vida do bairro; manutenção;

VIDA SOCIAL EM EXCESSO, ausência de orçamento: baladas, viagens; happy hour da firma; comida por aplicativo; teatro, cinema;

AUTOMÓVEL, trocou por um mais caro: imposto (ipva); seguro; combustível , manutenção, multas, estacionamento; lavagem; depreciação;

CARTÃO DE CRÉDITO, mau uso: excesso de compras parceladas; ausência de gestão; não questiona anuidade; analfabetismo financeiro;

ALIMENTAÇÃO, supérfluos: mercado sem lista, restaurantes, fast food; recebe em casa constantemente;

“Uma vida rica pressupõe a realização de sonhos. Se você não esta alcançando nada do que sonhou, talvez precise rever seu estilo de vida. (…) Em vez de abrir mão de qualidade de vida para manter um padrão incompatível com a sua realidade, proponho reduzir os custos fixos, adotar o minimalismo e ter fartura apenas do que é genuinamente importante para você.” – livro: A Riqueza da Vida Simples / Gustavo Cerbasi

Como Alinhar?

E então você pode me perguntar: Para que trabalhar se não posso usufruir do dinheiro que conquisto? E eu respondo: sim, VOCÊ PODE, mas tem um detalhe: É PRECISO ORGANIZAR.

Quer mudar para uma casa maior e/ou bairro melhor? Pesquise ANTES o custo de vida da região, preços no supermercado, feira, cabelereiros, escola das crianças. Tudo precisa ser considerando para validar o orçamento do novo endereço;

Vida Social e Saúde Mental estão intimamente relacionadas – e é muito bem vinda. Estabeleça um limite mês de gasto para esse item. Procure programas gratuitos, ao ar livre ou de baixo custo; viaje na baixa temporada;

Carro para você é meio de transporte ou um símbolo de status? Um veículo em boas condições mecânicas e que atenda as necessidades da sua família, levará você aos mesmos lugares que o carrão zero Km igual ao do seu colega;

Cartão de crédito é um ótimo instrumento para centralizar pagamentos; cash back; programas de recompensa; Estabeleça um limite mensal de gastos. A boa utilização é comprar para quitar em parcela única e NUNCA fazer pagamento parcial da fatura;

Alimentação tem peso importante no orçamento. Faça encontros comunitários com os amigos (cada um leva um prato); cozinhe em família – bom momento para olhar a qualidade da alimentação da sua tropa. Dica dos nutricionistas: Descasque mais / desembrulhe menos;

03 Perguntas de Ouro: Eu Quero? Eu Preciso? Eu Posso Pagar?

Não existe sonho grande demais ou caro demais. Você está totalmente liberado para sonhar o seu. Meu convite? Planeje, tenha um orçamento, faça contas, não tome decisões por impulso – especialmente as grandes decisões. E nunca – nunquinha mesmo, confunda o que tem preço com o que tem valor.

Rumo às conquistas sustentáveis. Seu equilíbrio familiar, a saúde mental e naturalmente a saúde financeira, irão agradecer.

Oi, tudo bem? Eu sou Michelle! Sabia que já tive problemas financeiros no passado?

Sempre me considerei uma pessoa bem controlada com relação a dinheiro, mas foi somente quando passei por um momento de grande dificuldade que entendi a importância da educação financeira.

1 – Crenças que eu tinha com relação às finanças

Aprendi desde cedo que nunca deveria gastar mais do que se ganha, que deveria ter um bom limite no cartão de crédito, mas usá-lo com coerência, e jamais utilizar o cheque especial, pois aquele limite não me pertencia.

Como esta base, ensinada pelo meu pai, cresci e achei que era suficiente.

Já trabalhando no banco, tinha contato diário com muito clientes endividados, daqueles que pareciam vender o almoço para pagar a janta, sabe?

E naqueles momentos me julgava em melhor situação, pois acreditava que não eu não fazia parte da parcela endividada da população brasileira.

2 – Onde a mudança começou

Avançando um pouco mais na minha história, sai do meu trabalho e fui ser mãe e dona de casa, porem continuava com a tarefa de gerenciar toda as despesas e receitas familiares. Este período durou cerca de 9 anos e estava indo tudo bem até que eu resolvi que deveria encontrar qual o meu propósito de vida (detalhe: não ter um propósito era algo que nunca tinha me incomodado).

Pelo que eu havia começado a estudar desde então, eu tinha que encontrar algo que gostasse de fazer, mas que deveria ser útil para as pessoas que recebessem o meu serviço, ou seja, o propósito tinha que ser sobre “servir”.

Iniciei assim esta busca: no que eu era boa? O que eu poderia fazer que eu gostasse, pudesse ganhar dinheiro e ainda ser útil para as pessoas?

Assim começou uma inquietação dentro de mim e a busca por este propósito.

3 – Definindo o propósito

Foi então que um dia, meu marido me presenteou com um livro onde tinham 10 histórias de pessoas que haviam alcançado a independência financeira.

Leitura iniciada e nas histórias se repetiam sempre a mesma fórmula: quanto antes se iniciar, quanto maiores forem os aportes mensais, mais rápido você alcançará a independência financeira.

Isso eu já sabia, afinal era matemático. Eu procurava por uma fórmula mágica que não existia, mas continuei a leitura e reparei que as histórias tinham mais algo em comum: quase todas as pessoas era educadores ou terapeutas financeiros por uma mesma instituição e ainda falavam sobre uma determinada metodologia. Neste momento eu fechei o livro e fui pesquisar estas informações e então descobri o tal propósito – trabalhar com educação e planejamento financeiro me permitindo ajudar pessoas a organizarem suas vidas e conquistarem seus sonhos.

4 – Sentindo na pele a importância da educação financeira (a falta dela)

Definido o propósito, busquei por referências nesta área, afim de me capacitar para esta nova profissão.

No primeiro momento não consegui fazer os treinamentos que desejava, pois a minha falta de planejamento familiar tinha nos levado até então a inúmeras prestações que comprometiam o nosso orçamento mensal.

Alguns meses depois, chegou o corona vírus, e passamos os dois piores meses de nossa vidas (financeiramente falando). Apesar de termos uma boa renda, acima da média brasileira, não possuíamos reservas e dessa forma, aprendi na pele o qual a importância de uma reserva de emergência.

5 – Buscando conhecimento

Esta situação me obrigou a estudar, ainda que não fossem os treinamentos desejados. E foi graças a este estudo que conseguimos superar estes meses sem contrair novas dívidas.

Esta “dor” me fez olhar com mais carinho para minhas finanças, permitindo-me ver aquilo que estava errado, fazer as correções e ainda aprender novas estratégias antes desconhecidas.

Conclusão

Passado pouco mais de um ano deste o epicentro da nossa dificuldade financeira, posso dizer que somos uma nova família.

Para citar algumas mudanças, fiz portabilidade de um financiamento imobiliário, o que gerou redução no meu orçamento mensal; passei a investir tanto em renda fixa como em variável; separamos as contas das pessoas física e jurídica; fiz pequenas reparos em minha casa; fizemos várias viagens curtas em família e outras coisas mais…

E o que eu queria dizer para você que está lendo até aqui é que se eu consegui, você também pode, basta que você vá em busca deste conhecimento. Conhecimento este que, além de mudar minha vida e da minha família, hoje tornou-se minha profissão. E eu estou muito feliz e realizada em poder ser servir e ser útil para outras pessoas. Não existe satisfação maior do que saber que fez a diferença na vida de alguém.