Você sabe quais e quantas instituições financeiras você possui cadastro e mantém um relacionamento atualmente?

Vivemos em um mundo cada vez mais digital, no qual é possível abrir uma conta ou iniciar um novo relacionamento, em qualquer Instituição Financeira que seja, de forma rápida, simples e quase sem burocracia. Até por toda essa facilidade, acabamos por manter diversos relacionamentos ativos, não necessariamente, acabamos tendo o controle de todos.

Segundo pesquisas, o Brasileiro possui em média 3 a 4 contas bancárias ativas, um número que pode ser considerado bastante expressivo, isso, sem contar outros tipos de contas e relacionamento existentes hoje. Como mencionado anteriormente, o manter um relacionamento, não necessariamente, significa que conhecemos, controlamos e utilizamos todas as contas com uma certa frequência, ou seja, esquecer de uma conta, seja em instituição x ou y, acaba sendo algo bastante corriqueiro.

O Registrato tem justamente o papel de ajudar você a saber mais sobre a sua vida financeira, auxiliando a ter um controle melhor sobre todas as suas conta, como também, ajudando a controlar todo o seu histórico de operações realizadas com as Instituições financeiras do qual você possui relacionamento.

Mas então, o que é exatamente o Registrato?

Basicamente, o Registrato é um Extrato Geral de Registo de Informações do Banco Central onde você pode consultar informações e relatórios sobre dívidas com bancos e órgãos públicos, contas abertas e encerradas, com data de abertura e do encerramento, chaves PIX cadastradas e muito mais…

Segundo definição do próprio Banco Central, “o Registrato é um sistema administrado pelo Banco Central que permite aos cidadãos terem acesso pela internet, de forma rápida e segura, a relatórios contendo informações sobre relacionamentos com as instituições financeiras, operações de crédito e de câmbio”.

Mas afinal, o que podemos consultar no Registrato?

Informações sobre empréstimos e financiamentos em seu nome.

Lista dos bancos e financeiras onde você possui conta ou outro tipo de relacionamento, como investimentos.

Indicação das suas chaves Pix cadastradas em bancos, instituições de pagamento e outros.

Consulta a dívidas inscritas em seu nome no Cadin Federal.

Dados sobre operações de câmbio e transferências internacionais que você realizou.

Se você não possui conta ativa em um banco, pode emitir a certidão de Inexistência de contas em bancos.

Como faço para acessar o Registrato?

O acesso pode ser feito tanto por pessoa física, como jurídica, sendo uma das formas utilizando do login Registrato. Para tal, basta seguir o passo a passo que consta no próprio site do Banco Central: https://credenciamento.bcb.gov.br/.

O processo mais prático costuma ser via celular (APP) ou pelo computador (Internet Banking) de uma Instituição Financeira autorizada, da qual você possua conta. As principais instituições possuem uma opção chamada Registrato em seus canais, que permitirá o cadastramento e acesso ao site.

Após concluir o cadastro, basta seguir para a página do Login e acessar com os seus dados.

Essa é a tela inicial do sistema Registrato, nela você conseguirá acessar todos os Relatórios disponíveis, vale ressaltar que nem todos relatórios estarão disponíveis de forma imediata, para acessar alguns, será necessário solicitar primeiro e aguardar a disponibilização dentro de alguns dias. Um outro ponto a mencionar, é que os relatórios solicitados e disponíveis até a data da solicitação, podem não ser a versão mais atualizada, pois existe uma certa defasagem no tempo de envio das informações pelas Instituições e a disponibilização no sistema do Registrato.

Os relatórios disponíveis são:

CADIN – Transferências Internacionais e Relatório de Cadastro Informativo de créditos não quitados do setor público federal;

SCR – Relatório de Empréstimos e Financiamentos;

CCS – Relatório de Contas e Relacionamentos em Bancos;

PIX – Relatório de Chaves Pix;

CÂMBIO – Relatório de Câmbio.

Mais informações e dúvidas, você pode acessar o próprio canal do FAQ do Banco Central, com perguntas e respostas frequentes, que ajudarão você durante o uso do sistema.

Aposto que você já recebeu uma mensagem ou cobrança de alguma Instituição, achou que era alguma fraude ou algum contato por engano, pois nem se lembrava de ter iniciado um relacionamento com ela em algum momento de sua vida. Nos dias de hoje, onde precisamos ser bastante cuidadosos com as nossas informações e desconfiar de tudo, uma simples consulta no Registrato pode ajudar a confirmar se você possui ou não um relacionamento com essa Instituição, permitindo assim, mais segurança e confiança em todos os processos que envolvam ela.

Por fim, podemos dizer que o Registrato é um grande aliado para que você tenha um melhor controle e segurança sobre toda a sua vida financeira.

Vale mencionar também que, além de facilitar a vida e o controle financeiro de inúmeras pessoas, o Registrato também pode e será utilizado como ferramenta de consulta para Instituições Financeiras.

Agora que você conheceu e já sabe um pouco mais sobre o sistema Registrato, chegou a hora de acessar o site do Banco Central, criar a sua conta e utilizar essa ótima ferramenta, que ainda é pouco conhecida…mas que pode ser uma ótima aliada na hora de realizar o seu controle financeiro.

Nos últimos anos, o interesse no mercado financeiro cresceu significavelmente, resultando em uma geração de aspirantes e novos investidores da qual eu faço parte.

Ao se interessar pelo assunto pela primeira vez, você provavelmente vai realizar pesquisas na internet, sendo essa sua principal fonte de informação no começo. Porém, há um enorme volume de conteúdos disponíveis online, e nem todos são provenientes de fontes confiáveis. Ademais, o assunto é complexo e é comum que os iniciantes tenham muitas dúvidas.

Nesse contexto, há pessoas que acabam investindo em produtos sem ter uma base sólida de conhecimento a respeito, seja por seguir uma recomendação genérica vista na internet ou após estudar superficialmente o assunto. Por outro lado, há pessoas que não conseguem dar o primeiro passo no mundo dos investimentos em função das dúvidas e inseguranças.

Pensando nesses dilemas que todo investidor iniciante enfrenta, eu separei 5 dicas infalíveis para você começar a investir com o pé direito (sem cair em falsas promessas)

Organize seu orçamento

Antes de começar a dar os seus primeiros passos nos investimentos, é essencial que você conheça os seus números.

A dica é fazer o seu fluxo de caixa, ou seja: anotar todos seus ganhos e gastos por mês. Você pode anotar em planilhas, cadernos ou aplicativos. Escolha a ferramenta mais confortável para você.

Organizando o orçamento, você vai saber quanto sobra de dinheiro para investir. E se não sobrar dinheiro? Nesse caso, você precisa identificar o que está causando esse desequilíbrio financeiro (excesso de gastos ou dívidas, por exemplo) e resolvê-lo para que sobre dinheiro no fim do mês.

2. Monte sua reserva financeira

Após o orçamento, a dica número dois é montar a reserva financeira. Ela é um pré-requisito básico para todo investidor. Sem ela, é impossível começar a investir.

Imagine que você aplicou R$ 5.000,00 e só pode resgatá-lo sem perdas no vencimento. Porém, dois meses depois da aplicação acontece um imprevisto e você precisa resgatar com urgência R$ 3.000,00 para pagar uma despesa familiar. Você não tem o costume de poupar e o dinheiro que está na conta corrente já está comprometido com suas despesas mensais. O que você faria nessa situação? Há duas possibilidades: resgatar seu investimento antes do prazo com perdas ou recorrer a um empréstimo.

A reserva financeira é a melhor maneira de encarar essas situações com segurança, sem precisar realizar perdas ou contrair dívidas. Ela é composta pelos custos fixos mensais multiplicados por um período (em meses). Esse período varia entre 3 meses a 1 ano e depende da sua estabilidade financeira. Profissionais autônomos, por exemplo, vão precisar de um período maior do que funcionários públicos.

3. Não tenha pressa para perder dinheiro

Fez seu orçamento e montou sua reserva financeira? Ótimo! O próximo passo é começar os estudos, aprofundando no entendimento dos diversos tipos de produtos existentes.

Para facilitar o aprendizado, eu recomendo que você organize seus estudos da seguinte forma:

Na internet, separe fontes confiáveis de informações. A dica é visitar páginas de instituições confiáveis, como os sites das corretoras de valores, Tesouro Direto, B3, ANBIMA, CVM, dentre outras;

Livros também são excelentes fontes de conhecimento! Uma dica para encontrar bons livros de finanças é buscar os mais vendidos no site da Amazon;

Separe um caderno para organizar e realizar anotações. Estudos indicam que escrever à mão ajuda a memorizar conteúdos;

Em posse dos materiais, comece a estudar entendendo conceitos básicos como: juros compostos, renda fixa e renda variável, custos envolvidos nos investimentos (IOF, IR e emolumentos), como investir através de uma corretora de valores etc;

Busque profissionais do mercado financeiro como mentores. Ter pessoas experientes para te guiar e fornecer conselhos irá ajuda-lo no processo de aprendizagem.

Entendendo os conceitos iniciais, aprofunde no entendimento dos produtos de investimento disponíveis no mercado, tanto na renda fixa quanto na renda variável. Lembrando que sua primeira aplicação vai ser da sua reserva financeira, que obrigatoriamente necessita de liquidez imediata.

Por último e não menos importante: tenha paciência e não se precipite! Não invista em produtos que você não conhece e não sabe os riscos envolvidos. Para todo investidor, é fundamental se manter informado e o aprendizado deve ser constante.

4. Entenda seus objetivos e necessidades

O dinheiro é um ótimo servo, mas um péssimo patrão. Com certeza você já ouviu essa expressão, certo? E ela não poderia estar mais correta. Sem ter propósitos, sonhos e objetivos para serem alcançados, você só estará se privando de privilégios e confortos diários para acumular uma pilha de dinheiro sem propósito.

Ao investir, estamos fazendo com que o dinheiro trabalhe em prol dos nossos projetos de vida. Alguns projetos são necessários, como montar a reserva financeira e preparar a aposentadoria por exemplo, e devem ser considerados ao montar seu plano financeiro.

Para definir seus objetivos, comece conhecendo os princípios e valores que norteiam seu modo de viver. Em seguida, faça uma lista de desejos – inclua também as necessidades, como aposentadoria e reserva de emergência.

Estabeleça, para cada desejo, um prazo para o cumprimento e o valor necessário para realiza-lo (p.e.: Quero viajar em 2023 para Grécia. Para isso, vou precisar de R$ 30.000,00 até janeiro/2023). Uma dica é aplicar a metodologia SMART para transformar sonhos em objetivos concretos.

Você pode se deparar com uma lista muito grande de desejos – e talvez vá se sentir perdido ao tentar destinar o dinheiro do investimento para cada meta específica. Lembra dos seus princípios e valores? É agora que eles entram em ação! Aplique um filtro em cada uma das suas metas. Elas se alinham com seus princípios e valores mais importantes? Então certamente deverão ser priorizadas.

Se você se sentir confuso nessa etapa, lembre-se que um profissional em planejamento financeiro poderá te auxiliar a estabelecer suas metas e a devida alocação de recursos para cada uma delas, montando um plano financeiro específico para suas necessidades!

5. Conheça os seus limites

Reconhecer os seus limites quando falamos de investimento é extremamente importante. Ao abrir sua conta em uma corretora de valores, você responderá a um questionário para identificar o seu perfil de investidor.

Em julho de 2015, esse questionário se tornou obrigatório para todas as instituições financeiras por meio da Instruções Normativas da CVM nº 539/2013 e nº 554/2014, orientando o investidor na escolha de produtos compatíveis com seu perfil de risco e objetivos.

A primeira dica é respeitar sempre o seu perfil de investimento. Se você for conservador, por exemplo, isso significa que você possui baixa disposição para correr riscos e que prioriza a segurança.

O seu perfil poderá mudar com o tempo, conforme você vai adquirindo segurança e conhecimentos acerca do mercado financeiro.

Outro ponto diz respeito a dois conceitos importantes que todo investidor iniciante deve entender: a disposição e a capacidade de assumir riscos.

Isso significa que não basta você estar confortável com as oscilações e os riscos inerentes a um determinado investimento. Você precisa ter a capacidade financeira para correr determinado risco, sem comprometer seu patrimônio financeiro e demais objetivos.

Uma dica importante é limitar o capital exposto ao risco: estabeleça uma porcentagem pequena do capital investido para expor em ativos de maior risco, que seja compatível com o seu perfil de investidor e com sua capacidade e disponibilidade de correr riscos.

E lembre-se sempre: não invista em produtos sem ter o profundo entendimento dos riscos envolvidos!

Se após aplicar os passos anteriores você ainda se sentir inseguro, busque o auxílio de um consultor CVM registrado. Esse profissional possui uma certificação do mercado financeiro e possui as competências e habilidades para te ajudar. Alguns profissionais em Planejamento Financeiro CFP ® são também consultores CVM e podem te ajudar a investir de forma saudável.

Gostou das dicas anteriores? Deixe seu comentário!

“Ninguém que seja bem sucedido mora nesse bairro, vamos mudar.”

“Agora sim tenho um carro de acordo com o novo cargo que ocupo.”

“Quero meus filhos estudando na mesma escola que os filhos do meu chefe.”

“Vamos sim jantar naquele restaurante chiquérrimo. Nós merecemos!”

Estilo de Vida e Cinco “Ladrões” da Sua Saúde Financeira

Frases semelhantes a essas rondam sua cabeça? São práticas em sua família? Se a resposta for sim, é possível que seu estilo de vida esteja conflitando com sua renda. Vamos explorar isso juntos?

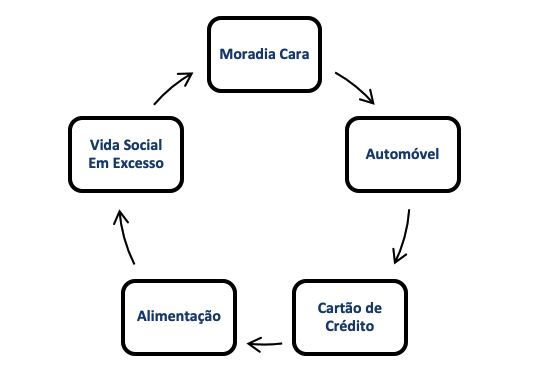

A figura já entregou a pista. Quero trazer para você os 05 itens que estão em nossa vida diária, e quando em desequilíbrio mandam direto para o espaço a sua saúde financeira.

Sabota Como? Vou Contar Via Exemplos

MORADIA CARA, mudou de casa: financiamento de longo prazo; custos do financiamento (taxas, imposto, parcelas intermediária, documento); custo de vida do bairro; manutenção;

VIDA SOCIAL EM EXCESSO, ausência de orçamento: baladas, viagens; happy hour da firma; comida por aplicativo; teatro, cinema;

AUTOMÓVEL, trocou por um mais caro: imposto (ipva); seguro; combustível , manutenção, multas, estacionamento; lavagem; depreciação;

CARTÃO DE CRÉDITO, mau uso: excesso de compras parceladas; ausência de gestão; não questiona anuidade; analfabetismo financeiro;

ALIMENTAÇÃO, supérfluos: mercado sem lista, restaurantes, fast food; recebe em casa constantemente;

“Uma vida rica pressupõe a realização de sonhos. Se você não esta alcançando nada do que sonhou, talvez precise rever seu estilo de vida. (…) Em vez de abrir mão de qualidade de vida para manter um padrão incompatível com a sua realidade, proponho reduzir os custos fixos, adotar o minimalismo e ter fartura apenas do que é genuinamente importante para você.” – livro: A Riqueza da Vida Simples / Gustavo Cerbasi

Como Alinhar?

E então você pode me perguntar: Para que trabalhar se não posso usufruir do dinheiro que conquisto? E eu respondo: sim, VOCÊ PODE, mas tem um detalhe: É PRECISO ORGANIZAR.

Quer mudar para uma casa maior e/ou bairro melhor? Pesquise ANTES o custo de vida da região, preços no supermercado, feira, cabelereiros, escola das crianças. Tudo precisa ser considerando para validar o orçamento do novo endereço;

Vida Social e Saúde Mental estão intimamente relacionadas – e é muito bem vinda. Estabeleça um limite mês de gasto para esse item. Procure programas gratuitos, ao ar livre ou de baixo custo; viaje na baixa temporada;

Carro para você é meio de transporte ou um símbolo de status? Um veículo em boas condições mecânicas e que atenda as necessidades da sua família, levará você aos mesmos lugares que o carrão zero Km igual ao do seu colega;

Cartão de crédito é um ótimo instrumento para centralizar pagamentos; cash back; programas de recompensa; Estabeleça um limite mensal de gastos. A boa utilização é comprar para quitar em parcela única e NUNCA fazer pagamento parcial da fatura;

Alimentação tem peso importante no orçamento. Faça encontros comunitários com os amigos (cada um leva um prato); cozinhe em família – bom momento para olhar a qualidade da alimentação da sua tropa. Dica dos nutricionistas: Descasque mais / desembrulhe menos;

03 Perguntas de Ouro: Eu Quero? Eu Preciso? Eu Posso Pagar?

Não existe sonho grande demais ou caro demais. Você está totalmente liberado para sonhar o seu. Meu convite? Planeje, tenha um orçamento, faça contas, não tome decisões por impulso – especialmente as grandes decisões. E nunca – nunquinha mesmo, confunda o que tem preço com o que tem valor.

Rumo às conquistas sustentáveis. Seu equilíbrio familiar, a saúde mental e naturalmente a saúde financeira, irão agradecer.

Oi, tudo bem? Eu sou Michelle! Sabia que já tive problemas financeiros no passado?

Sempre me considerei uma pessoa bem controlada com relação a dinheiro, mas foi somente quando passei por um momento de grande dificuldade que entendi a importância da educação financeira.

1 – Crenças que eu tinha com relação às finanças

Aprendi desde cedo que nunca deveria gastar mais do que se ganha, que deveria ter um bom limite no cartão de crédito, mas usá-lo com coerência, e jamais utilizar o cheque especial, pois aquele limite não me pertencia.

Como esta base, ensinada pelo meu pai, cresci e achei que era suficiente.

Já trabalhando no banco, tinha contato diário com muito clientes endividados, daqueles que pareciam vender o almoço para pagar a janta, sabe?

E naqueles momentos me julgava em melhor situação, pois acreditava que não eu não fazia parte da parcela endividada da população brasileira.

2 – Onde a mudança começou

Avançando um pouco mais na minha história, sai do meu trabalho e fui ser mãe e dona de casa, porem continuava com a tarefa de gerenciar toda as despesas e receitas familiares. Este período durou cerca de 9 anos e estava indo tudo bem até que eu resolvi que deveria encontrar qual o meu propósito de vida (detalhe: não ter um propósito era algo que nunca tinha me incomodado).

Pelo que eu havia começado a estudar desde então, eu tinha que encontrar algo que gostasse de fazer, mas que deveria ser útil para as pessoas que recebessem o meu serviço, ou seja, o propósito tinha que ser sobre “servir”.

Iniciei assim esta busca: no que eu era boa? O que eu poderia fazer que eu gostasse, pudesse ganhar dinheiro e ainda ser útil para as pessoas?

Assim começou uma inquietação dentro de mim e a busca por este propósito.

3 – Definindo o propósito

Foi então que um dia, meu marido me presenteou com um livro onde tinham 10 histórias de pessoas que haviam alcançado a independência financeira.

Leitura iniciada e nas histórias se repetiam sempre a mesma fórmula: quanto antes se iniciar, quanto maiores forem os aportes mensais, mais rápido você alcançará a independência financeira.

Isso eu já sabia, afinal era matemático. Eu procurava por uma fórmula mágica que não existia, mas continuei a leitura e reparei que as histórias tinham mais algo em comum: quase todas as pessoas era educadores ou terapeutas financeiros por uma mesma instituição e ainda falavam sobre uma determinada metodologia. Neste momento eu fechei o livro e fui pesquisar estas informações e então descobri o tal propósito – trabalhar com educação e planejamento financeiro me permitindo ajudar pessoas a organizarem suas vidas e conquistarem seus sonhos.

4 – Sentindo na pele a importância da educação financeira (a falta dela)

Definido o propósito, busquei por referências nesta área, afim de me capacitar para esta nova profissão.

No primeiro momento não consegui fazer os treinamentos que desejava, pois a minha falta de planejamento familiar tinha nos levado até então a inúmeras prestações que comprometiam o nosso orçamento mensal.

Alguns meses depois, chegou o corona vírus, e passamos os dois piores meses de nossa vidas (financeiramente falando). Apesar de termos uma boa renda, acima da média brasileira, não possuíamos reservas e dessa forma, aprendi na pele o qual a importância de uma reserva de emergência.

5 – Buscando conhecimento

Esta situação me obrigou a estudar, ainda que não fossem os treinamentos desejados. E foi graças a este estudo que conseguimos superar estes meses sem contrair novas dívidas.

Esta “dor” me fez olhar com mais carinho para minhas finanças, permitindo-me ver aquilo que estava errado, fazer as correções e ainda aprender novas estratégias antes desconhecidas.

Conclusão

Passado pouco mais de um ano deste o epicentro da nossa dificuldade financeira, posso dizer que somos uma nova família.

Para citar algumas mudanças, fiz portabilidade de um financiamento imobiliário, o que gerou redução no meu orçamento mensal; passei a investir tanto em renda fixa como em variável; separamos as contas das pessoas física e jurídica; fiz pequenas reparos em minha casa; fizemos várias viagens curtas em família e outras coisas mais…

E o que eu queria dizer para você que está lendo até aqui é que se eu consegui, você também pode, basta que você vá em busca deste conhecimento. Conhecimento este que, além de mudar minha vida e da minha família, hoje tornou-se minha profissão. E eu estou muito feliz e realizada em poder ser servir e ser útil para outras pessoas. Não existe satisfação maior do que saber que fez a diferença na vida de alguém.