Você não sabe a importância de ter um planejamento financeiro até que um imprevisto acontece em sua vida!

Talvez você já me conheça, ou não! O meu nome é Viviane Ferreira e eu sou palestrante e consultora financeira com expertise no desenvolvimento de estratégias de investimentos pessoais.

E hoje, quero falar sobre uma experiência pessoal e como esta experiência pode te ajudar a entender o quão importante é o seu planejamento financeiro para o seu bem estar e tranquilidade de vida.

Há cerca de 10 anos, quando eu estava com 35 anos, eu recebi o diagnóstico do câncer de mama! E, a partir deste momento a minha vida passou por muitas mudanças.

Eu era casada e tinha uma filha de três anos, foi muito difícil enfrentar a cirurgia, o tratamento e a perda de cabelos, mas eu usei uma peruca bem bonita! (rs) E, foi durante este processo que eu percebi que meu casamento não ia bem e assim que o tratamento acabou pedi o divórcio.

Neste momento tão delicado, tive um grande apoio da minha família e amigos. Fiz também terapia, porém o que realmente me deu suporte para tomar essa decisão foi o fato de ter reservas financeiras e de saber cuidar do meu dinheiro.

Eu refiz a minha vida, me casei de novo e em um exame de rotina, recebi outro diagnóstico. A ressonância magnética mostrou que o segundo câncer estava bem no comecinho, mas mesmo assim tive que fazer cirurgia e quimioterapia. Novamente foi muito importante ter um planejamento financeiro e as minhas finanças equilibradas. Pois, pude bancar uma parte da cirurgia que o convênio não cobria e recorri a outros tipos de terapia – como reiki e radiestesia – o que me ajudou a ter menos enjoos e mais energia durante o tratamento.

Oportunidades e planejamento financeiro

No primeiro diagnóstico, o câncer me fez perceber que meu casamento não ia bem, eu precisava mudar aquela situação em minha vida e até mostrar para minha filha que temos essa opção – podemos escolher ser felizes. No segundo diagnóstico, tive a possibilidade de entrar em contato com sentimentos profundos que eu não tinha acessado antes, me trazendo a cura e expandindo para levar essa cura a outras pessoas, e, então eu escrevi o livro “Vivificar – Superando o imponderável”, clique aqui!

Mesmo com o turbilhão de sentimentos negativos que o tratamento de um tumor pode trazer, eu tive muitas experiências positivas nesse período. Conheci pessoas incríveis. Até mesmo a Nathalia Arcuri, me aproximei dela por causa da campanha do Outubro Rosa no ano de 2017 e depois tive a oportunidade de desenvolver muitos trabalhos com ela e virei articulista do blog Me Poupe!”.

Tive a oportunidade de unir dois mundos muito diferentes, o trabalho com finanças e a sensibilidade de quem agora consegue dialogar com mais empatia e proximidade com mulheres diagnosticadas com câncer de mama, que viveram grandes traumas em sua vida ou que precisam ter sua vida financeira organizada para que não sejam pegas de surpresa, caso aconteça algum imprevisto!

Sem planejamento financeiro tudo seria muito mais difícil. Pude escolher, por exemplo, o médico que fez minha cirurgia, o que me trouxe muita segurança e tranquilidade. O hospital foi coberto pelo plano de saúde, mas o médico e a sua equipe foram pagos por mim, o plano de saúde reembolsou 15% somente. Foi muito importante poder fazer duas sessões por semana de terapia com uma psicóloga. Inclusive foi isso que me possibilitou enxergar o que realmente estava acontecendo em minha vida, e a relação nociva em que eu estava.

Além de ter que lidar com os sentimentos que um tratamento, por vezes agressivo como esse, traz para o corpo feminino, ter que pensar em como arcar com os custos ligados a ele pode ser mais um motivo de chateação. E em minhas palestras de Outubro Rosa e no Dia Internacional da Mulher, sempre trago a importância das finanças equilibradas para ser plena e saudável.

Eu também pude comprar uma peruca para me sentir melhor, pagar o remédio que diminui os enjoos, pude pedir o divórcio e me mudar com conforto com minha filha. Já recebi muitas mulheres dizendo que querem a separação, mas que não o fazem porque não tem estabilidade financeira. Viver uma vida infeliz é muito triste, pois ela é muito curta para isso!

Vivificar

Vivificar significa renascer, dar vida a, ressuscitar dentro da própria vida. Transformar o pensamento atual. Quando temos uma grande dor, somos obrigados a mudar e podemos mudar nosso pensamento sobre tudo. Até a dor e as finanças podem ser “ressignificadas”.

O meu primeiro livro, Vivificar, superando o imponderável, traz o método que explica esse processo emocional que eu aplico em minha vida permanentemente.

E, baseado neste método, também desenvolvi um curso, onde proponho a humanização das finanças, baseado em toda minha experiência com meus clientes, como consultora financeira. Este curso é online e se chama “Vivificar para Enriquecer”, que também é um projeto futuro para um novo livro.

As inscrições para o curso só abrem em alguns períodos do ano, então caso você queira ficar informada quando isso acontecer, clique aqui!

Confira quais são as nove etapas do método Vivificar:

Você sabia que seus gastos com roupas e acessórios podem afundar suas finanças?

De acordo com pesquisa realizada pelo IBOPE em 2017, 78% das mulheres que foram às compras no ano passado, declararam ter comprado roupas e acessórios femininos! Clique aqui para ver os dados desta pesquisa.

Você já checou quais são seus gastos com este tipo de produto e como isso pode estar prejudicando suas finanças?

Você sabe quanto você gasta, ao longo de um ano, em roupas e acessórios?

Como planejadora financeira, estou aqui para te mostrar que é importante encarar estes gastos. E também te mostrar como fazer escolhas para você ter equilíbrio financeiro.

Como evitar estes gastos?

Algumas mulheres me dizem assim: “Vivi, eu não consigo voltar para casa, sem uma sacolinha com uma “blusinha”, um “sapatinho”, uma “bolsinha, um “brinquinho” … “

O ponto é que a maioria nunca fez a conta do quanto de dinheiro que todos esses “inhos” somam ao longo de um ano!

Muito menos pararam para pensar quantas vezes se arrependeram da compra assim que chegam em casa e lembram que já tinham coisas parecidas. Ou até mesmo quantas vezes usaram as roupas e acessórios que compraram.

Aí elas me dizem assim: “Ah Vivi, eu nem quero fazer esta conta! Prefiro não saber!!”

Sei que é difícil encarar a realidade, mas precisamos olhar no espelho e nos conhecer melhor. Aceitar que às vezes é difícil resistir ao consumo compulsivo e desnecessário. E que este consumo nos desvia dos nossos objetivos e dos caminhos da prosperidade.

A falta de um rumo para o dinheiro, de um plano de onde investir o dinheiro é um dos principais motivos para este consumo.

Quando você tem claro seus objetivos de vida e conhece o destino do seu dinheiro, fica muito mais fácil resistir ao consumo. Pois, você tem outras prioridades!

Na hora da compra você se pergunta: “quero esta blusinha sendo que já tenho tantas e não consigo usar ou quero fazer aquela viagem em família no final do ano?”

Quando você tem esta clareza, é mais fácil conseguir se manter firme no seu propósito.

Você pode estar pensando que não é tão simples assim. Às vezes não é mesmo!

Temos dois modos de pensamentos: o rápido e o devagar. Como diz o livro com o mesmo nome do Daniel Kahneman, ganhador do prêmio nobel e especialista em finanças comportamentais.

O pensamento rápido é o que age e decide rápido, sem levar tantas coisas em consideração. O pensamento devagar é que ele que pondera as coisas e faz as contas. Mas, o pensamento rápido é o que age na hora da compra e faz você se esquecer de tudo e não escutar ninguém.

A cabine

É como se você estivesse dentro de uma cabine, você lembra daquele quadro do programa do Silvio Santos que a pessoa ficava dentro de uma cabine gritando SIM e NÃO para os prêmios?

A gente ficava agoniada, porque ela não via as escolhas que fazia, mas a gente via, não é mesmo?

Na hora da compra é a mesma coisa! Tem gente que fica surdo, e não escuta mais nada! É como se você estivesse dentro da cabine! Mas, eu tenho uma dica para você!! Antes de realizar uma compra você vai respirar fundo e se perguntar o seguinte:

“Eu estou fora da cabine?” Vem pensamento devagar, me ajuda a pensar e sair do modo de agir por impulso!”

Sabe como fazer isso?

Saia da loja, ou seja da cabine, dê uma volta antes de fechar a compra. Assim você não vai comprar o que não precisa, o que não pode e nem gastar o dinheiro que não tem!

Essas comprinhas podem significar um valor que vai te fazer muita falta no futuro!

Você sabia que o investimento de R$ 100,00 por mês durante 30 anos dá no total R$ 207.000,00? E este dinheiro vai te dar uma renda de pelo menos R$ 700,00 por mês?Este valor pode fazer muita diferença na sua qualidade de vida no futuro.

E tenho certeza que se você procurar bem no seu guarda-roupas, tem roupa o suficiente para não precisar fazer compras nos próximos 6 meses. É só usar a sua criatividade!

Portanto, eu vou te propor um desafio! Por um mês coloque em prática estas dicas deste artigo. Vá anotando tudo que você considerou que não havia necessidade de comprar.

Depois, venha aqui me contar quanto você deixou de gastar para investir na realização dos seus sonhos, do seu propósito de vida!

Em um mundo onde somos bombardeados de informações, é importante ponderar e analisar o que fazer e como fazer com seu patrimônio.

Reserva de Emergência é a mesma coisa que Poupança?

Reserva de emergência ou reserva financeira é um dos temas mais difundidos no meio das finanças, e isto tem um motivo bem claro, a sua extrema importância. Caso ainda não saiba, a reserva de emergência nada mais é do que aquele montante em dinheiro que precisamos ter em momentos emergenciais, como um acidente, problemas de saúde, a perda de um emprego ou até mesmo um falecimento inesperado de um ente querido.

Esse recurso guardado é o que garante que teremos segurança e tranquilidade para quitar eventuais débitos, sem grandes perdas de padrão de vida em momentos de maior dificuldade.

Muitas pessoas associam estas características a nossa querida (nem tanto assim) poupança. Isso ocorre porque esse tipo de estratégia financeira não é novidade para os brasileiros, e é feita há décadas através da poupança. Mas o que tem de errado nisso? Explico: Hoje a nossa taxa de juros do Brasil se encontra em 7,75%, ou seja, a poupança paga 70% desse valor (5,42%) ao ano, enquanto a nossa inflação por ano está a mais de 10%.

Isso na prática significa dizer que quem coloca seu dinheiro na poupança está perdendo dinheiro, pois o rendimento real está abaixo da inflação, ou seja, você que deixa seu dinheiro na poupança está perdendo poder de compra. Então respondendo à pergunta introduzida em nosso tópico: NÃO, a reserva de emergência não é a mesma coisa que a poupança e está longe de ser. Hoje vamos lhe apresentar um produto muito usado no mercado para substituir a poupancinha e tão seguro quanto.

Como construir a reserva?

Não existe um número mágico para a totalidade da reserva de emergência, isso pode variar de acordo com o custo, estilo de vida e estabilidade financeira da família; e isso pode variar bastante.

Funcionários públicos contam com estabilidade maior em seus empregos, portanto podem se dar ao luxo de ter uma reserva de emergência menor, na casa de 3 a 4 meses da totalidade de seus rendimentos mensais; já trabalhadores autônomos e profissionais liberais podem precisar de uma reserva maior, de 9 a 12 meses, uma vez que não contam com benefícios de empregados no regime CLT, como o FGTS, férias remuneradas ou o aviso prévio.

Como é possível perceber, um dos principais requisitos para a sua reserva de emergência é a liquidez, baixa volatilidade, baixíssimo risco de crédito e segurança, pois o dinheiro investido precisa ser acessado rapidamente na hora de uma urgência, ou seja, resgate no mesmo dia ou no máximo no próximo dia útil

Por isso, títulos de renda fixa em que o investidor deixa seu dinheiro travado por um período mais longo ou fundos de investimento com menos liquidez acabam não sendo escolhas interessantes nesse caso.É importante frisar que é aconselhável que você inicie sua carteira de investimentos após a conclusão total de sua reserva de emergência, e entender que este fundo não é feito para buscar maiores rendimentos, e sim manutenção do patrimônio. Um dos produtos mais utilizados por investidores para esse fim é o Tesouro Selic (LFT), pois ele replica a nossa taxa de juros, então estará sempre acompanhando a inflação, além de ser emitido pelo Tesouro Nacional, fazendo-o ser um investimento extremamente seguro.

Onde NÃO investir sua reserva de emergência

É comum vermos na internet alguns vídeos de pessoas que tentam se passar por influenciadores financeiros, incentivando o uso de alguns dos produtos que serão listados, para compor a reserva de emergência. Hoje nós vamos no caminho contrário. Esses tipos de investimentos financeiros não devem ser de maneira nenhuma usada como aplicação para reserva financeira.

Eles são:

CBD: Provavelmente você encontrará CDBs pagando melhores taxas do que outros investimentos próprios para reserva de emergência. O problema desse produto é que geralmente possuem carência para resgate, desta forma impossibilitando o saque imediato se caso houver uma emergência.

LCI/LCA: São papéis de renda fixa que trazem uma rentabilidade maior por não cobrarem imposto de renda, porém caem no mesmo problema dos CBDs, possuindo período de alguns meses para você poder fazer o resgate de seu investimento.

Fundos Imobiliários: Esses produtos são de renda variável, ou seja, são inconstantes e há possibilidade de não recebimento de aluguéis em caso de uma crise financeira, como foi o caso do fechamento de shoppings na pandemia, além de incerteza de liquidez, ou seja, talvez você tente vender e não consiga de maneira rápida. Esse produto jamais deve ser considerado para reserva de emergência.O que é aconselhável para esse fim são produtos que possuam liquidez imediata e rendimento na casa dos 100% do CDI, ou seja, atrelados à Taxa Selic.

Portanto…

Vale lembrar que não existe um melhor investimento do mercado, e sim a sua estratégia e os melhores produtos aderentes a tal. Ao investir em qualquer produto, é preciso estar claro quando e como esses investimentos estarão disponíveis para o saque.

Nesses momentos importantes de nossas vidas, um agente de transformação muito importante pode lhe auxiliar, falo do planejador financeiro, um profissional que trabalha com o planejamento financeiro futuro de uma família por um período de uma vida inteira. Essa é uma das profissões mais importantes do mercado financeiro.

Neste artigo você encontra muito mais informações sobre essa profissão tão importante e em expansão no Brasil. Se este texto lhe provocou alguma reflexão ou dúvida, deixe nos comentários! Até o próximo artigo!

Em um momento de caos econômico, a organização de suas finanças podem ser a melhor solução contra o endividamento. Entenda:

Historicamente, nós brasileiros somos reconhecidos por não termos uma relação tão boa com o dinheiro. Mas o que isso significa? Nossas escolas ensinam matemática, física e química, mas não ensinam algo que usamos todos os dias até o fim de nossas vidas: Como lidar com dinheiro de maneira saudável.

Muitos podem dizer que o ensino da educação financeira é um papel dos pais e da família, mas todos sabemos que a maioria dos brasileiros tem um relacionamento conturbado com as finanças. Viver através do imediatismo, impulso e status são características comuns em nosso país, e isso infelizmente é passado de geração a geração.

A pandemia trouxe uma nova realidade ao nosso país. Inflação, e a desvalorização da nossa moeda fizeram com que milhões de pessoas perdessem poder de compra e voltassem a linha da pobreza. Neste novo cenário, saber lidar com suas finanças se torna imprescindível para se ter uma vida mais saudável em todas as suas áreas.

Qual a importância desse tipo de planejamento?

A ideia do Planejamento Financeiro é o equilíbrio entre a sua renda e seus gastos através de hábitos e técnicas, visando atingir metas de curto, médio e longo prazo, e construção de patrimônio baseado em estratégias financeiras. Esse tipo de organização permite alguém gastar seu dinheiro de forma consciente, identificar gastos excessivos e entender quais hábitos de consumo são necessários para atingir seus principais objetivos.

Vamos exemplificar:

Fabio tem 27 anos, é médico, solteiro e não tem filhos. Neste caso, a sua capacidade de poupança é bem maior do que de Antônio, 48 anos, caminhoneiro, casado e pai de 3 filhos. O Planejamento Financeiro de Antônio será totalmente diferente de Fabio por viverem realidades financeiras distintas, consequentemente suas estratégias e alocação de recursos serão diferentes. Fabio tem a opção de ser um investidor mais arrojado por conta da sua capacidade de remuneração e o tempo para recuperar o valor caso haja perda em sua carteira de investimentos. Já Antônio precisa pensar na educação e saúde de sua família, e com o seu salário menor que de um médico, sua capacidade de poupança também é menor, e suas estratégias serão diferentes e menos arriscadas. Cada pessoa possui uma realidade e particularidades diferentes, por isso o planejamento financeiro deve ser bem pensado, avaliando todas as variantes.

Vantagens do Planejamento Financeiro:

Evita dívidas desnecessárias:

O endividamento é um dos maiores vilões na vida das pessoas. Contas com cartão de crédito, empréstimos e cheque especial levam milhões de pessoas a completa desorganização e falência financeira, comprometendo também a saúde mental e física destes indivíduos. O planejamento financeiro te ajuda a entender seus gastos e usufruir do que realmente importa dentro da sua realidade.

Foco no seu objetivo:

Todos nos temos sonhos. É comum que pessoas abdiquem de seus objetivos sem nem perceber, apenas vivendo o momento, se auto sabotando através de compras por impulso. O Planejamento irá auxiliar na percepção da importância de pensar a longo prazo e em objetivos concretos que farão a diferença na vida de quem o utiliza.

Controle de gastos pessoais e familiar:

Ao obter o controle de seus gastos através de anotações de suas despesas, você poderá analisar seus gastos como um todo e definir o que pode ser reduzido dos gastos mensais, visando a poupança de valores mensais e criação de uma reserva de emergência e criação de patrimônio a longo prazo.

Fatores que influenciam o Planejamento Financeiro Pessoal:

Idade: Quanto mais jovem, tendência de corres mais riscos

Estado civil e filhos

Tolerância ao risco do cliente (capacidade e disposição)

– Capacidade: Condiz com a capacidade financeira do cliente, ou seja, seus rendimentos. – Disposição: Tem a ver com o perfil psicológico do cliente e sua disposição para correr riscos em seus investimentos.

Vale lembrar que é preciso disciplina, organização e foco para realizar seus objetivos, pois o investidor precisará viver com menos do que recebe, visto que mensalmente uma parte de seus rendimentos irá ser destinado a construção de seu patrimônio.

Quando percebemos a importância e a necessidade de poupança e nos desvinculamos da necessidade de gostos por impulso, podemos perceber que objetivos que achávamos antes inalcançáveis são totalmente possíveis de se realizarem. Muitas vezes subestimamos nossa própria capacidade de mudar, mas quando isso acontece de fato, podemos alterar completamente o curso de nossas vidas. Você tem alguma dúvida sobre o tema? Deixe seu comentário!

“Ninguém que seja bem sucedido mora nesse bairro, vamos mudar.”

“Agora sim tenho um carro de acordo com o novo cargo que ocupo.”

“Quero meus filhos estudando na mesma escola que os filhos do meu chefe.”

“Vamos sim jantar naquele restaurante chiquérrimo. Nós merecemos!”

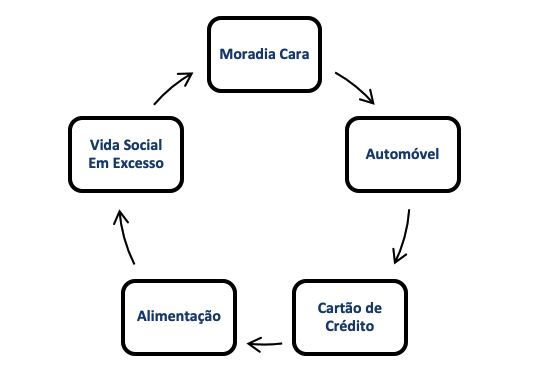

Estilo de Vida e Cinco “Ladrões” da Sua Saúde Financeira

Frases semelhantes a essas rondam sua cabeça? São práticas em sua família? Se a resposta for sim, é possível que seu estilo de vida esteja conflitando com sua renda. Vamos explorar isso juntos?

A figura já entregou a pista. Quero trazer para você os 05 itens que estão em nossa vida diária, e quando em desequilíbrio mandam direto para o espaço a sua saúde financeira.

Sabota Como? Vou Contar Via Exemplos

MORADIA CARA, mudou de casa: financiamento de longo prazo; custos do financiamento (taxas, imposto, parcelas intermediária, documento); custo de vida do bairro; manutenção;

VIDA SOCIAL EM EXCESSO, ausência de orçamento: baladas, viagens; happy hour da firma; comida por aplicativo; teatro, cinema;

AUTOMÓVEL, trocou por um mais caro: imposto (ipva); seguro; combustível , manutenção, multas, estacionamento; lavagem; depreciação;

CARTÃO DE CRÉDITO, mau uso: excesso de compras parceladas; ausência de gestão; não questiona anuidade; analfabetismo financeiro;

ALIMENTAÇÃO, supérfluos: mercado sem lista, restaurantes, fast food; recebe em casa constantemente;

“Uma vida rica pressupõe a realização de sonhos. Se você não esta alcançando nada do que sonhou, talvez precise rever seu estilo de vida. (…) Em vez de abrir mão de qualidade de vida para manter um padrão incompatível com a sua realidade, proponho reduzir os custos fixos, adotar o minimalismo e ter fartura apenas do que é genuinamente importante para você.” – livro: A Riqueza da Vida Simples / Gustavo Cerbasi

Como Alinhar?

E então você pode me perguntar: Para que trabalhar se não posso usufruir do dinheiro que conquisto? E eu respondo: sim, VOCÊ PODE, mas tem um detalhe: É PRECISO ORGANIZAR.

Quer mudar para uma casa maior e/ou bairro melhor? Pesquise ANTES o custo de vida da região, preços no supermercado, feira, cabelereiros, escola das crianças. Tudo precisa ser considerando para validar o orçamento do novo endereço;

Vida Social e Saúde Mental estão intimamente relacionadas – e é muito bem vinda. Estabeleça um limite mês de gasto para esse item. Procure programas gratuitos, ao ar livre ou de baixo custo; viaje na baixa temporada;

Carro para você é meio de transporte ou um símbolo de status? Um veículo em boas condições mecânicas e que atenda as necessidades da sua família, levará você aos mesmos lugares que o carrão zero Km igual ao do seu colega;

Cartão de crédito é um ótimo instrumento para centralizar pagamentos; cash back; programas de recompensa; Estabeleça um limite mensal de gastos. A boa utilização é comprar para quitar em parcela única e NUNCA fazer pagamento parcial da fatura;

Alimentação tem peso importante no orçamento. Faça encontros comunitários com os amigos (cada um leva um prato); cozinhe em família – bom momento para olhar a qualidade da alimentação da sua tropa. Dica dos nutricionistas: Descasque mais / desembrulhe menos;

03 Perguntas de Ouro: Eu Quero? Eu Preciso? Eu Posso Pagar?

Não existe sonho grande demais ou caro demais. Você está totalmente liberado para sonhar o seu. Meu convite? Planeje, tenha um orçamento, faça contas, não tome decisões por impulso – especialmente as grandes decisões. E nunca – nunquinha mesmo, confunda o que tem preço com o que tem valor.

Rumo às conquistas sustentáveis. Seu equilíbrio familiar, a saúde mental e naturalmente a saúde financeira, irão agradecer.

Você conhece qual é o seu Patrimônio Financeiro? Você tem ideia porque ele é importante?

O Patrimônio Financeiro

Conhecer a sua situação financeira é fundamental.

Se você quer cuidar melhor das suas finanças, você precisa conhecer seu patrimônio financeiro, porque você só consegue gerenciar o que conhece muito bem.

Então é necessário tirar um Raio-X, para saber exatamente como está o seu patrimônio e suas finanças hoje.

Como fazer seu balanço patrimonial

O primeiro passo é fazer uma lista de todos os seus ativos como por exemplo: aplicações financeiras de curto médio e longo prazo como poupança, fundos de investimentos e previdência privada.

Liste a seguir os seus bens imobilizados como carros, imóveis e participação em empresas e coloque ao lado de cada item o valor estimado. É importante que este valor seja real! Aqui não vale se iludir!!

Some todos os números, este valor total é seu patrimônio bruto.

O segundo passo é fazer uma lista de todos os seus compromissos financeiros e dívidas. Liste os pagamentos comprometidos que possui para os próximos 12 meses e depois os pagamentos para prazos acima de 12 meses.

Nesta lista você incluir todas as compras parceladas, dívidas e financiamentos identificando o valor de cada um.

Some todos os números, este valor é o total dos seus passivos financeiros.

O terceiro passo é você fazer a subtração do valor total do seu Patrimônio Bruto, subtraíra-me o total dos seus passivos financeiros. O resultado será seu patrimônio líquido!

Se o resultado for positivo, quer dizer que você tem um saldo positivo do seu patrimônio. Porém se o resultado do seu patrimônio for negativo, significa que você tem mais dividas do que bens.

É interessante acompanhar este patrimônio no mínimo uma vez ao ano e o período do Imposto de Renda é ideal para isso. Lembre-se que alguns bens são identificados pelo valor de compra no IR e não pelo valor de mercado, como por exemplo imóveis, participação em empresas, ações e fundos de ações.

Enquanto que no seu balanço patrimonial, você deve colocar o valor de mercado para saber o valor real do seu patrimônio líquido.

Gravei este vídeo falando um pouco mais sobre este assunto:

Aproveite seu Imposto de Renda para ter essas informações e também para acompanhar a evolução do seu patrimônio e construir a tranquilidade financeira que você deseja para sua vida!

Porque você merece o melhor da sua vida e dos seus investimentos.